10月25日零点刚过,“700亿顶流”易方达基金副总经理张坤在管基金纷纷披露三季报,其持仓情况也随之浮出水面。

整体来看,张坤的业绩在二季度明显回撤后开始持续回升。天天基金显示,易方达蓝筹精选在2023年第3季度逆势实现0.58%正收益,同类排名为194/4044,显著跑赢同期沪深300指数。此外,易方达优质企业三年持有期在2023年第3季度也实现了0.67%的收益率。

截至三季度末,张坤在管规模为763.54亿元,相较于2023年二季度末时的775.99亿元,其基金管理规模缩水约12.45亿元,小幅度下降1.60%。

具体操作方面,张坤旗下4只基金在三季度股票仓位基本稳定,并调整了科技和医药等行业的配置结构。个股方面,4只基金仍然以持有商业模式出色、行业格局清晰、竞争力强的优质公司为主。

值得一提的是,澎湃新闻记者发现,张坤旗下管理的4只基金在三季报中再度悉数出现了净赎回。

在三季报中,张坤表示,对基本面投资者来说,往往会花非常多的精力用于分析和判断企业未来的净利润水平,但净利润并不是终极意义的回报。张坤还强调道,不仅要关注企业的赚钱能力,同时也要关注企业审慎投资的品质。

同时,张坤也明确地表达了自己的观点,“在目前优质公司估值普遍很有吸引力的状态下,我们认为回购对长期股东的价值增厚是显著大于同等金额的分红的。”

所有产品三季度遭遇净赎回

目前,张坤在管4只公募基金,分别是易方达蓝筹精选、易方达优质精选、易方达优质企业三年持有、易方达亚洲精选。其中规模最大的产品是易方达蓝筹精选,截至三季度末,基金资产净值为491.70亿元。该基金的持股操作极具代表性。

易方达蓝筹精选三季度末的股票仓位为94.17%,较2023年二季度末的93.74%回升0.43个百分点,基本保持了仓位的稳定。此外,该基金前十大重仓股持股集中度也维持不变,依旧为79.80%。

重仓股方面,易方达蓝筹精选的三季报前十大重仓股较二季度末出现了2只更迭,且这2只均为此前季报中多次报告过的重仓股。

三季报显示,易方达蓝筹精选期末前十大重仓股依次为:贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)、洋河股份(002304.SZ)、腾讯控股(00700.HK)、招商银行(600036.SH、03968.HK)、中国海洋石油(00883.HK)、药明生物(02269.HK)、香港交易所(00388.HK)、美团-W(03690.HK)。

易方达蓝筹精选三季报前十大重仓股,来源:澎湃新闻记者据数据制作

具体来看,二季报第一大重仓股腾讯控股遭到张坤小幅度减持,三季度末持仓较二季度末减少1.88%,从第一大重仓股跌至第五;另外上榜的4只标的也均遭到张坤减持,贵州茅台、泸州老窖、中国海洋石油与美团-W的持仓数量单季度分别下滑6.92%、1.38%、7.54%、4%;二季报第七大重仓股伊利股份(600887.SH)则在三季报中跌出前十。

另一方面,张坤增持了五粮液、洋河股份这两只白酒股的持仓数量,相对上期分别增加了9.24%、9.15%;二季度为第十一大重仓股的药明生物则重回此次前十大重仓股榜单中,位列第八;而招商银行、药明生物、香港交易所的三季度持仓数量与二季度相比,均未发生变动,

从基金业绩来看,截至三季度末,易方达蓝筹精选的基金份额净值为1.9827元;三季度基金份额净值增长率为1.57%,业绩比较基准收益率为-3.60%。

其实,不仅仅是易方达蓝筹精选,澎湃新闻记者发现,由张坤管理的易方达优质企业三年持有也在三季度减仓了贵州茅台、泸州老窖、腾讯控股、中国海洋石油、美团-W。

此外,易方达优质企业三年持有还减持了五粮液与洋河股份,药明生物则同样挤掉了伊利股份,出现在前十大重仓股中。

易方达优质企业三年持有三季报前十大重仓股,来源:澎湃新闻记者据数据制作

截至三季度末,张坤另一代表作——易方达优质精选基金前十大重仓股的调仓幅度较小,同样在三季度减持了五粮液、洋河股份,同时还小幅度减持了阿里巴巴-SW(09988.HK),减仓幅度为0.43%。

此外,张坤在易方达优质精选基金中还小幅度增持了腾讯控股与京东集团-SW(09618.HK),增持幅度为0.23%;药明生物、香港交易所则重回前十大重仓股名单中。

易方达优质精选三季报前十大重仓股,来源:澎湃新闻记者据数据制作

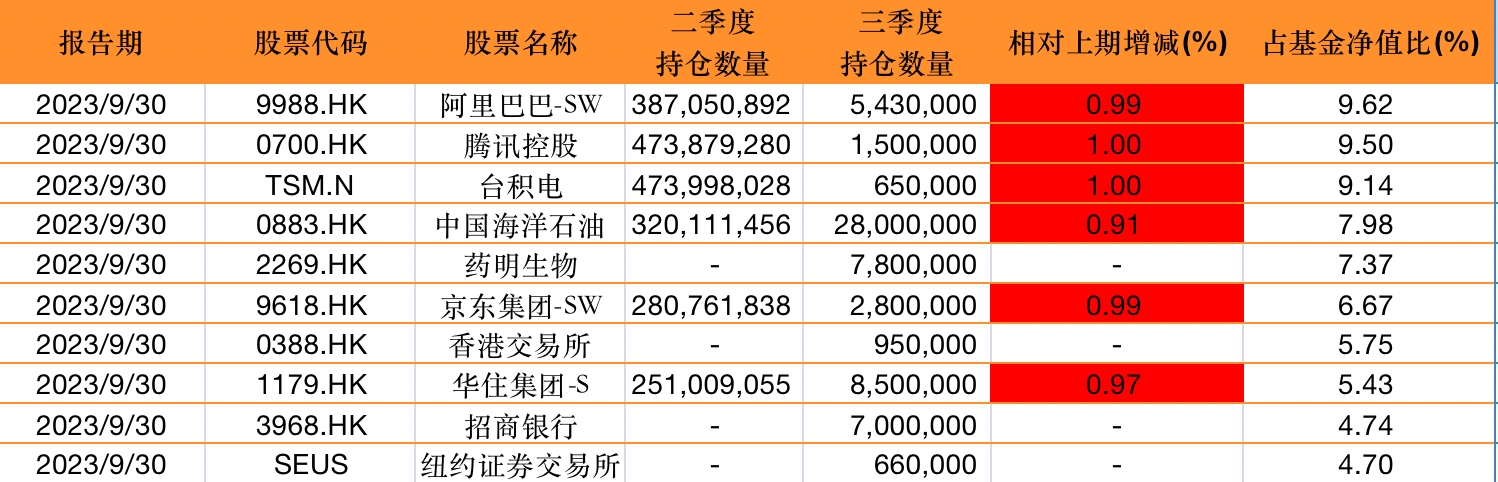

与前三只基金相对的是,易方达亚洲精选的调仓动作则多为增持。具体来看,该基金分别增持了阿里巴巴-SW、腾讯控股、台积电、中国海洋石油、京东集团-SW、华住集团-SW(01179.HK)。

易方达亚洲精选在2022年四季度隐形重仓股首次出现美股半导体股——台积电后,张坤在2023年一季度、二季度以及三季度都持续增加了该股的持有筹码。尽管此次台积电由二季度时的第一大重仓股跌至第三大重仓股,但增持比例依旧是前十大重仓股中最大的。

总体来看,GRAB、STAAR SURGICAL、美团-W退出十大重仓股名单,药明生物、招商银行、香港交易所则新进榜单中。

此外,与二季报相比,易方达亚洲精选在三季报中相对大幅调高了港股的持有比例,港股所占基金净值比增加了17.36%。

易方达亚洲精选也是张坤在管产品中唯一一只在三季度跑输基准的产品。截至报告期末,基金份额净值为0.944元,三季度份额净值增长率为-6.07%,同期业绩比较基准收益率为-3.55%。

易方达亚洲精选三季报前十大重仓股,来源:澎湃新闻记者据数据制作

值得注意的是,澎湃新闻记者发现,张坤旗下管理的4只基金在三季报中全部都出现了净赎回。其中,除了6月才开放日常申赎的易方达优质企业三年持有外,其余3只产品均为连续3个季度遭遇净赎回。

“回购对长期股东的价值增厚是显著大于同等金额的分红”

在三季度报告中,张坤表示,三季度以来,市场对经济复苏的力度进行了下修,居民消费的意愿并不强劲,地产销售和投资仍有一定的压力。随着后续一系列政策的陆续出台,经济有望在未来企稳。股票市场方面,三季度分化明显,非银金融、煤炭、石油石化等行业表现较好,而电力设备、传媒、计算机等行业表现相对落后。

张坤认为,对基本面投资者来说,往往会花非常多的精力用于分析和判断企业未来的净利润水平,但净利润并不是终极意义的回报,到股东的回报还欠缺两步转化,一是净利润到自由现金流,二是自由现金流到股东的口袋。

那么我们该如何评估这两个步骤的转化效率?张坤指出,对于第一步来说,间接法下的现金流量表是一个直观的展现,净利润是企业为投资者创造回报的起点和最重要的因素,但不是最终状态,此外,跨周期的资本支出强度也是一个重要的考量因素。

“对于第二步来说,转化不顺畅的情况更加常见。不少公司显示出良好的净资产回报率,但实际上它们把很大部分的留存收益投在了一些回报平庸、甚至很差的项目上。它们在核心业务方面年复一年的辉煌表现,掩盖了其他方面资产配置的失败。”张坤进一步说道。

张坤强调道,对于基本面投资者来说,不仅要关注企业的赚钱能力,同时也要关注企业审慎投资的品质,缺乏审慎态度的投资已经成为损毁股东价值的最大杀手之一。上市公司内部会议上,CEO通常会要求子公司高管们给出一个详细的分析,说明为什么要将收益保留在子公司内部进行再投资,而不是派发给母公司。但轮到CEO本人,却很少向上市公司的股东作类似的分析。

囤积现金是否就能维持股东价值?对此,张坤明确地给出了否定的答案。

张坤表示,和挥霍类似,囤积现金也同样会造成股东价值的损毁,虽然损毁的程度没有那么严重,但性质是相同的。

张坤认为,对于喜欢囤积现金的企业,企业每延迟一年向股东支付回报,就意味着股东会损失大约相当于贴现率水平的收益,这将使企业的内在价值远远低于基于DCF(现金流折现)估值的结论。而且通常情况下,如果公司拥有大量现金,管理层就容易产生巨大的投资冲动。在企业拥有大量现金时,那些能够抑制住内心的狂热,坚持和冷静地执行审慎投资原则的管理层少之又少。因此,对于基本面投资者而言,企业对待投资的态度和能力,是评估其内在价值时一个至关重要的因素。

此外,张坤还对上市公司的融资和分配留存这两个环节做出了以下分析。

张坤表示,部分上市公司在发行新股融资时往往缺乏审慎,以发行股份收购为例,用发行新股的方式进行收购,通常被称为“买家去买卖家”,而实质上是“买家卖出自己的一部分去买卖家”。

他认为,对于一个具备高回报能力的优质公司来说,考虑复利,卖出优质公司股权的一定比例从长期来看往往代价是巨大的,除非收购的卖家质量非常高,大部分情况下,发行新股收购往往会付出比现金收购高得多的成本。

“我们也欣喜地看到,越来越多的上市公司开始采用回购股份并注销的方式。股份回购的一个好处在于,通过股份回购,管理层清楚的表明,他们关心提升股东财富,而不是忽视股东只顾拓展企业的版图,以至于做出无益于股东利益甚至损害股东利益的事。相比一家只顾扩展版图的管理层掌控的公司,投资者应给那些被证明关心股东利益的管理层掌控的公司出更高的价格。”张坤表示。

最后,张坤也明确地表达了自己的观点,“在目前优质公司估值普遍很有吸引力的状态下,我们认为回购对长期股东的价值增厚是显著大于同等金额的分红的。我们也期待看到,越来越多优质公司的总股数能够随着时间推移不断下降,这相当于长期投资者可以随着时间推移不断缓慢增持其在优质公司的股权比例。”

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!